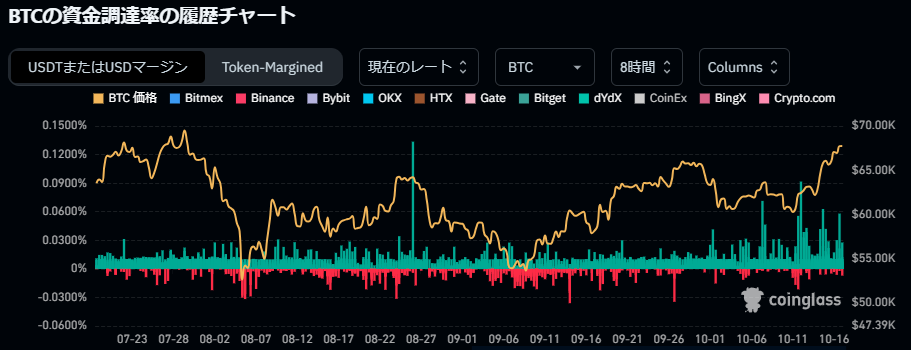

仮想通貨のトレードをするときに、FR(Funding Rate:資金調達率)の過去データを見ていますか?

coinglassのサイトで見れるこのようなグラフです。

https://www.coinglass.com/ja/FundingRate

BybitではFRのヒストリカルデータをAPIで取得できます。

Bybitの口座を開設していなくても取得可能です。

APIは”Get Funding Rate History”です。

https://bybit-exchange.github.io/docs/v5/market/history-fund-rate

これを使ってFRのグラフを自作してみたいと思います。

自作できるようになると、BTCUSDTだけでなく、他の仮想通貨のFRグラフも作れるようになります。

それでは、FRヒストリカルデータの取得方法とグラフ作成方法を、Pythonのサンプルコードをお見せしながらご紹介します。

FRヒストリカルデータの取得方法

まずは、FRのヒストリカルデータを取得する流れを説明します。

今回は例として、BTCUSDT無期限契約のFRのグラフを作成します。

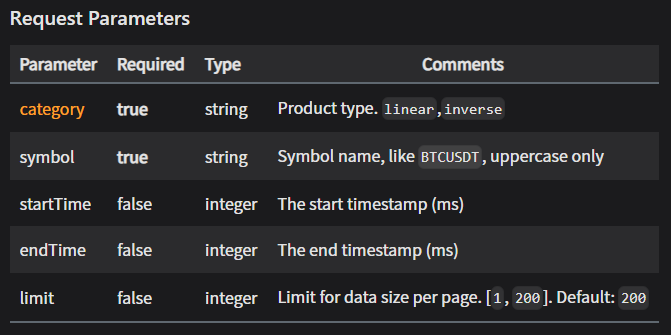

FRヒストリカルデータ取得APIのパラメータ

BybitのAPIのパラメータはこうなっています。

BTCUSDT無期限契約のグラフを作成するので、パラメータ設定値は以下とします。

| Parameter | 設定値 |

|---|---|

| category | linear |

| symbol | BTCUSDT |

| startTime | 設定しない |

| endTime | 初回は未設定(最新が取得できる)。2回目以降は取得済みデータの最も古いタイムスタンプ。 |

| limit | 設定しない(デフォルトは200個) |

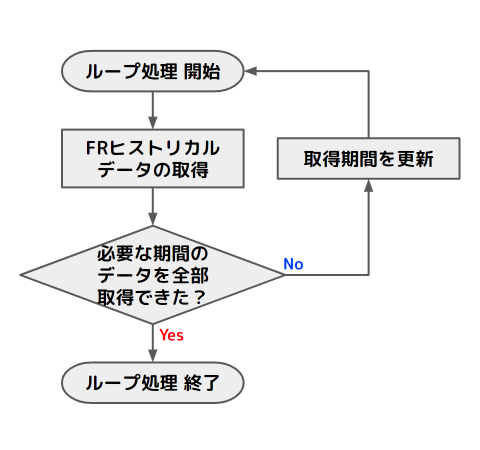

フローチャート

処理内容は、FR取得APIを取得期間を変えて複数回呼び、必要な期間のFRデータを揃えます。

フローチャートは以下のようになります。

FRデータ取得のサンプルコード

Pythonを使って、実際にFRのヒストリカルデータを取得してみます。

取得するデータの期間は3ヶ月とします。

API呼び出し1回で取得できるデータ数が200個です。

FRは1日に3回更新されるので、1ヶ月だと3✕31=93個なので、APIコールが1回で済んでしまいます。

サンプルコードのループ処理が正しく動くことを示したいので、期間は3ヶ月とします。

サンプルコードでは、必要な関数を作成して、メイン処理から呼び出すようにします。

作成する関数の説明とメイン処理の説明をしていきます。

FRヒストリカルデータ取得関数

まずは、データを取得する関数のコードです。

関数名はget_funding_rate_history()としました。

引数は、「仮想通貨ペアの名前」と「取得期間の終端のタイムスタンプ」です。

def get_funding_rate_history(symbol, end_time):

endPoint = 'https://api.bybit.com'

path = '/v5/market/funding/history'

url = endPoint + path

params = {

'category': 'linear',

'symbol': symbol,

'endTime': end_time,

}

response = requests.get(url, params=params)

res = response.json()

return res

FRヒストリカルデータをDataFrameにする関数

BybitのFRヒストリカルデータ取得APIのレスポンスパラメータは以下です。

実際には、このようなレスポンスが返ります。

{

"retCode": 0,

"retMsg": "OK",

"result": {

"category": "linear",

"list": [

{

"symbol": "BTCUSDT",

"fundingRate": "0.0001",

"fundingRateTimestamp": "1729152000000"

},

{

"symbol": "BTCUSDT",

"fundingRate": "0.0001",

"fundingRateTimestamp": "1729123200000"

},

{

"symbol": "BTCUSDT",

"fundingRate": "0.0001",

"fundingRateTimestamp": "1729094400000"

},

{

"symbol": "BTCUSDT",

"fundingRate": "0.0001",

"fundingRateTimestamp": "1729065600000"

},

{

"symbol": "BTCUSDT",

"fundingRate": "0.0001",

"fundingRateTimestamp": "1729036800000"

},

{

"symbol": "BTCUSDT",

"fundingRate": "0.0001",

"fundingRateTimestamp": "1729008000000"

}

]

},

"retExtInfo": {},

"time": 1729165018157

}

このレスポンスの情報を扱いやすいようにDataFrameに入れます。

具体的には、”list”部分のFR情報のみ抜き出します。

その関数がconvert_data()です。

def convert_data(data):

# FRデータを入れるDataFrame。

df = pd.DataFrame()

# FRデータが入っているリストから情報を取り出して、DataFrameに入れる。

for d in data['result']['list']:

df_add = pd.DataFrame(d, index=[0])

df = pd.concat([df, df_add], axis='index')

df = df.reset_index(drop=True)

# FRはfloat型に変換する。

df['fundingRate'] = df['fundingRate'].astype('float64')

# タイムスタンプはint型に変換する。

df['fundingRateTimestamp'] = df['fundingRateTimestamp'].astype('int64')

return df

メイン処理

上のフローチャートで示したメインのループ処理のコードです。

3ヶ月分のBTCUSDTのFRデータを取得したら、ループ処理を抜けてdf_fr.csvに保存しています。

ループ処理から、上で説明した関数の get_funding_rate_history() と convert_data() を呼んでいます。

import os

import sys

import requests

import json

import time

from datetime import datetime

import pandas as pd

from dateutil import tz

JST = tz.gettz('Asia/Tokyo')

UTC = tz.gettz('UTC')

# 現在のUTC時刻を取得しておく。

now_utc = datetime.now(UTC)

# 取得するFRの通貨ペアを設定する。

# 今回はBTCUSDTとする。

symbol = 'BTCUSDT'

# エンドタイムスタンプを初期化する。

end_time = None

# FRを入れるDataFrameを初期化する。

df_fr = pd.DataFrame()

# ここから、ループ文で3ヶ月分のFRを取得する。

while True:

# FRを取得する

# end_timeはwhile文の中で毎回更新される。

data = get_funding_rate_history(symbol, end_time)

# 取得したFRを日付をIndexとするDataFrameに変換する。

df_add = convert_data(data)

# FRを保存するDataFrameに追加する。

df_fr = pd.concat([df_fr, df_add], axis='index')

# タイムスタンプのUNIX時間でソートする。未来の時刻が下側になるようにソートする。

df_fr = df_fr.sort_values(by=['fundingRateTimestamp'], ascending=True)

# 重複行は先頭を残す。

# タイムスタンプで重複を判断する。

df_fr = df_fr.drop_duplicates(subset='fundingRateTimestamp', keep='first')

# Indexの通し番号を再度付与する。

df_fr = df_fr.reset_index(drop=True)

# 取得済みのFRの最も古いタイムスタンプを取得し、次に取得するFRの最後のタイムスタンプとする。

# 先頭が最も古いタイムスタンプとなる。

end_time = df_fr.iat[0, df_fr.columns.get_loc('fundingRateTimestamp')]

# 最も古いタイムスタンプをUTC時刻に変換する。

end_time_utc = datetime.fromtimestamp(end_time/1000, UTC)

# 3ヶ月分のFRを取得できたら、抜ける。

if (now_utc - end_time_utc).days > 31 * 3:

break

# 短時間にAPIを何度も呼ばないように1秒間寝る。

time.sleep(1)

# FR情報をファイル出力する。

filename = 'df_fr.csv'

file_path = os.path.join(work_path, filename)

df_fr.to_csv(file_path)

変数work_pathには、ファイルを保存するディレクトリを設定してください。

これで、FRデータを取得できました。

FRヒストリカルデータのグラフ作成方法

次に、取得したFRヒストリカルデータをグラフ化します。

サンプルコード

処理を見やすくするために、グラフ作成処理は関数化します。

def draw_bar(df):

fig, ax = plt.subplots(1, 1, figsize=(9.6, 3.6))

x = []

for timestamp in df['fundingRateTimestamp']:

# X軸はdatetime型に変換する。

x.append(timestamp.to_pydatetime())

print(type(x[0]))

# Y軸の単位は%にするために、100倍する。

y = list(df['fundingRate'] * 100)

ax.bar(

x, y,

width=0.2,

alpha=0.6,

label='FR[%]',

)

ax.legend() # 凡例の表示

ax.grid(axis='y', linestyle='--', color='red') # グリッドラインの表示

fig.autofmt_xdate()

plt.show()

return

メインの処理です。

FRデータをファイルから読み込んで、グラフ化関数を呼びます。

# FR情報をファイルから読み込む。 filename = 'df_fr.csv' file_path = os.path.join(work_path, filename) df_fr = pd.read_csv(file_path, index_col=0) # タイムスタンプがUNIX時間になっているので、UTC時刻に変換する。 df_fr['fundingRateTimestamp'] = df_fr['fundingRateTimestamp'].apply(lambda x:datetime.fromtimestamp(x/1000, UTC)) # グラフを見やすくするため、データ数を減らす。FR情報を1ヶ月分にする。 df_fr = df_fr[df_fr['fundingRateTimestamp'] > datetime.now(UTC) - timedelta(days=31)] # グラフ化関数を呼ぶ。 draw_bar(df_fr)

・import部分は省略させていただきます。

・3ヶ月分のデータだとグラフが細かくて見づらかったので、1ヶ月分に減らしています。

・変数work_pathには、FRデータのファイルを保存したディレクトリを設定してください。

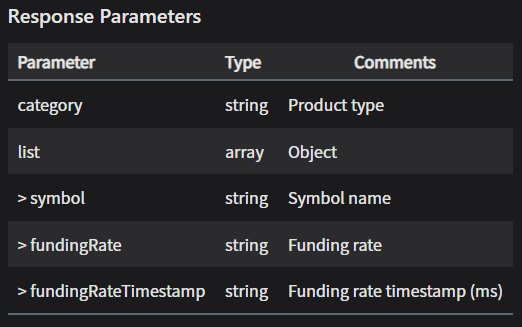

自作したグラフの出力結果

完成したグラフがこちらになります。

BybitのFRは上限0.01%になっているようですね。

プラスになっていることが多いようです。

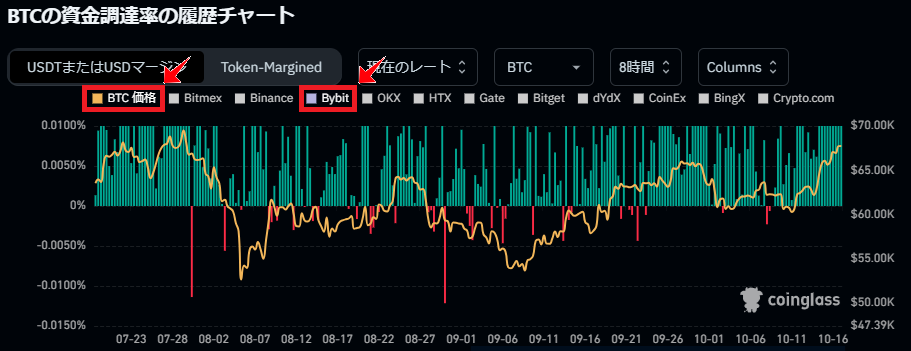

coinglassのグラフと比べてみます。

https://www.coinglass.com/ja/FundingRate

coinglassはデフォルトだと複数の取引所のデータがまざっているので、上部のチェックシートでBybitのみを選んでいます。

同じ期間を見ると、ほぼ同じグラフになっていることがわかります。

その他のコインのFRグラフ

BTCUSDTのFRのグラフ化はできたので、他のコインのFRのグラフも作成してみます。

SUIUSDT

2024年9月から10月に上昇トレンドを見せたSUIUSDTのFRデータです。

10月初旬は大きなマイナスになっています。

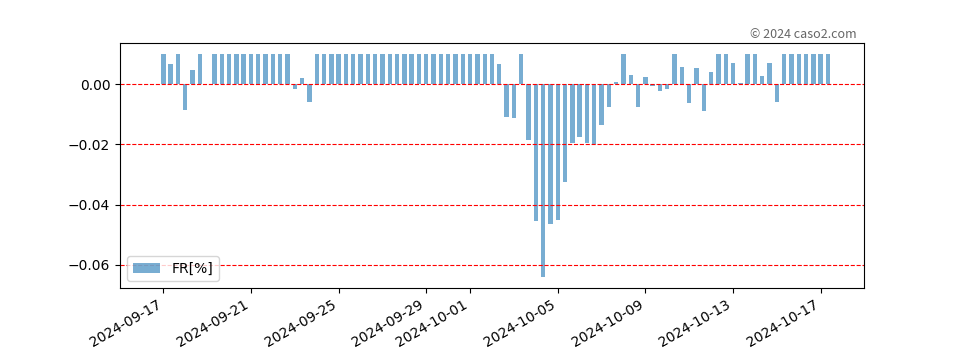

REEFUSDT

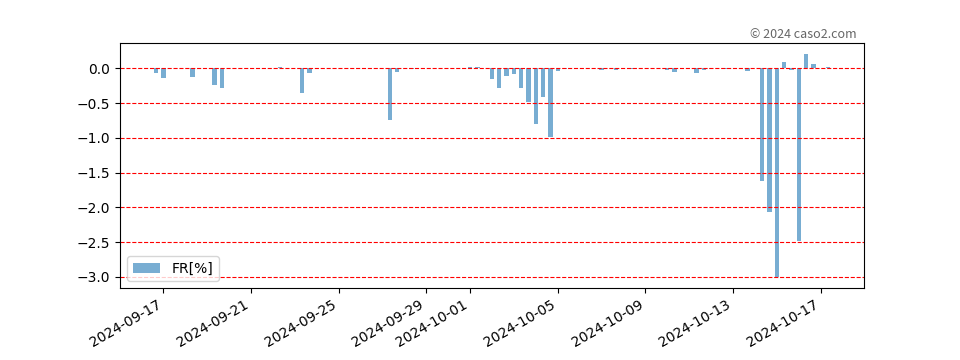

2024年10月15日に大暴落をしたREEFUSDTのFRデータです。

暴落付近はFRが-3%に到達しています。